Auteur : Martin Delaney

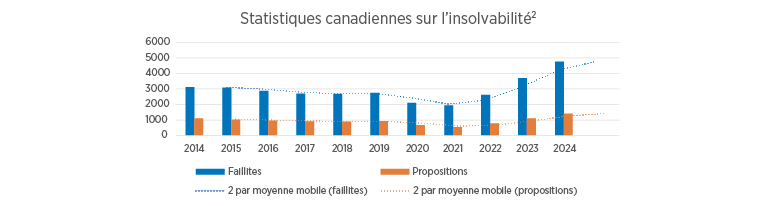

L'exposition rapide aux nouvelles conditions volatiles pose des défis constants aux entreprises du Canada et à l'étranger. Les données de l'Association canadienne des professionnels de l'insolvabilité et de la restructuration montrent que 1 312 entreprises ont déposé une faillite au troisième trimestre de 2024, nombre le plus élevé depuis la crise financière de 2009. En Ontario, les déclarations de faillite en glissement annuel ont augmenté de 67 % au troisième trimestre, tandis que le Québec a connu une augmentation de 40 %.1 Les secteurs à haut risque comprennent l'hôtellerie et les loisirs, la vente au détail et la construction.

Les organisations qui visent à équilibrer les plans de croissance futurs avec la protection actuelle du bilan peuvent bénéficier de l'assurance crédit commercial, en tant qu'outil d'atténuation des risques de crédit qui soutient leurs décisions commerciales. Plusieurs entreprises intègrent l'assurance crédit commercial dans leur stratégie globale de gestion des risques comme protection contre les pertes de créances irrécouvrables dans leurs portefeuilles de comptes clients. Pour les multinationales, l'assurance crédit commercial est couramment utilisée pour gérer les préoccupations relatives à la concentration du risque des créances de commerce interentreprises, et pour faciliter l'extension du crédit ouvert nécessaire aux transactions transfrontalières.

Qu'est-ce que l'assurance crédit commerciale?

L'assurance crédit commercial offre une protection supplémentaire aux entreprises contre le risque de non paiement de biens ou services vendus à crédit, autant sur les marchés nationaux qu'internationaux. Cette couverture est particulièrement précieuse, compte tenu des cycles complexes de flux de trésorerie et des modalités de paiement prolongées auxquels de nombreuses entreprises sont confrontées. Dans le cas où un client ou un sous-traitant ne paie pas (souvent en raison d'une insolvabilité ou d'un défaut de paiement à une période convenue), l'assurance crédit commercial peut fournir une protection financière capitale, aidant les entreprises à maintenir la stabilité et à poursuivre leurs activités en toute confiance.

L'assurance crédit commercial offre de nombreux avantages, notamment en fournissant des renseignements sur la santé financière des clients — nouveaux et existants — en utilisant les renseignements de crédit en temps réel de l'assureur et les systèmes d'évaluation et de notation des risques, ainsi qu'en fournissant une indication anticipée des problèmes potentiels.

Certains risques peuvent être assurés en vertu des produits d'assurance crédit commercial, notamment :

- Non-paiement ou paiement en retard

- Faillite du client, insolvabilité ou statut juridique semblable

- Non-paiement relatif à un événement indépendant de la volonté de l'acheteur ou du vendeur

- Impact négatif sur les entreprises en raison d'instabilité ou de changements politiques, comme des conflits, des changements de régime ou des changements de politique internationale

- Annulation de contrats fixes en raison des risques prélivraison et post-livraison

- Les risques associés à la prélivraison comprennent la violence politique, la guerre, les embargos et les annulations de permis.

- La couverture post-livraison comprend l'appel juste ou déloyal de garantie de bonne exécution, généralement appuyé par une lettre de crédit d'une institution financière.

Veuillez noter que les risques assurés doivent être en lien direct avec la livraison de biens ou de services, sans quoi ils ne sont pas assurables.

Scénario de réclamation : conclure des transactions à l'étran

Scénario de réclamation : l'entreprise manquante

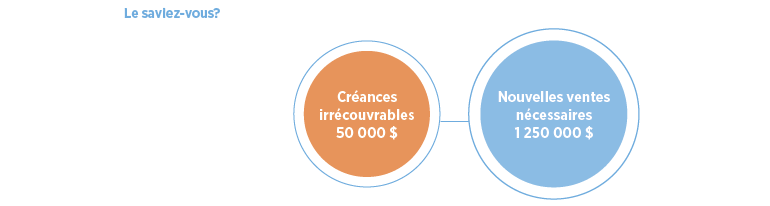

Le saviez-vous?

Les mauvaises créances peuvent avoir un impact dévastateur sur les entreprises. Le remplacement des revenus perdus sur le bilan exige une augmentation importante des ventes supplémentaires. Une entreprise ayant 50 000 $ en créances irrécouvrables et une marge bénéficiaire nette de 4 % aurait besoin de 1 250 000 $ en ventes supplémentaires pour compenser la perte, et c'est sans compter les frais d'intérêts.

Le climat actuel

Les entreprises canadiennes exercent leurs activités dans un environnement commercial difficile, dans un contexte d'incertitude économique et politique mondiale continue. Les conflits et les tensions mondiales ont entraîné des flambées des prix mondiaux de l'énergie, et les routes de transport ont été lourdement affectées par les attaques en mer Rouge, ce qui a entraîné d'importants déroutages. Par ailleurs, les pressions géopolitiques peuvent entraîner de nouveaux tarifs, des barrières commerciales et des changements réglementaires qui compliquent le commerce international. Ces perturbations peuvent également entraîner des délais plus longs, une augmentation des coûts et une diminution de l'efficacité, ce qui rend difficile pour les entreprises d'assurer le bon déroulement des opérations.

Nous n'avons pas encore constaté l'impact réel de la récente insolvabilité des grandes entreprises sur les fournisseurs, les débiteurs et les clients en raison de dettes impayées. Cet effet sera ressenti tout au long de la chaîne d'approvisionnement et s'étendra sur plusieurs années.

Avec un nouveau gouvernement canadien et près de 80 élections tenues mondialement en 2024, il est difficile de prédire l'orientation future de nombre de pays et des entreprises qui y exercent leurs activités. En comprenant votre profil de risque commercial et en investissant dans des solutions telles que l'assurance crédit commercial vous pouvez, à l'avenir, contribuer à atténuer ces expositions et à vous protéger contre tout défi potentiel.