Auteurs : Ben Cumming Mark Dowdell Hannah Johnstone

La mobilité mondiale et une culture où il est possible de travailler à distance de n'importe quel endroit ouvrent la porte à des opportunités créatives d'amélioration du bien-être financier, en commençant par les régimes de retraite. Aider les employés à gérer les sources de stress financier au quotidien et à épargner pour le long terme favorise l'atteinte de leurs objectifs de retraite.

Ces dernières années ont mis en évidence les risques liés à la fragilité financière et conséquemment, l'importance d'avoir une situation financière stable. Au niveau mondial, 44 % des personnes se sentent anxieuses quant à leur situation financière. Les craintes concernant la capacité de prendre sa retraite contribuent à cette anxiété, avec 3 personnes sur 4 qui s'y sentent mal préparées.1

Ces préoccupations courantes accentuent la demande pour des ressources soutenant le bien-être financier qui répondent aux besoins d'une main-d'œuvre mondiale et mobile. Par conséquent, de plus en plus d'employeurs reconnaissent l'importance de répondre aux attentes des employés en matière d'avantages sociaux internationaux afin d'améliorer l'attraction et la rétention des talents. Une stratégie mondiale de retraite clairement définie, permet aux employeurs de suivre de près l'efficacité des économies de retraite et de prendre des mesures en conséquence pour s'assurer qu'elles correspondent aux attentes et soutiennent le bien-être des employés. Cette stratégie mondiale doit mettre en relief que tous les pays ne sont pas identiques et qu'il n'existe pas de solution unique. Les régions où les entreprises opèrent peuvent également poser des défis d'accès à ces avantages. Lorsqu'une entreprise opère dans plusieurs pays, il peut être nécessaire d'aligner les avantages financiers sur la réglementation de plusieurs gouvernements.

Offrir des régimes de retraite conformes à la fois à la philosophie organisationnelle et aux réglementations nationales est souvent un défi. Il peut y avoir de nombreuses subtilités internes et externes à considérer. Par exemple, une multinationale peut découvrir qu'une région met en œuvre des politiques sans l'approbation de l'entreprise. En d'autres termes, dans un contexte où les régimes de retraite ou d'épargne structurés ne sont pas disponibles dans un pays donné, il peut ne pas être logique de mettre en place un programme de cotisations correspondantes au niveau mondial pour l'ensemble du personnel de l'entreprise. Les considérations fiscales, les impacts sur le salaire brut et l'éligibilité aux régimes de retraite ou d'épargne varient selon le domaine, mais de nouvelles pratiques et techniques aident à surmonter les obstacles liés à l'équité.

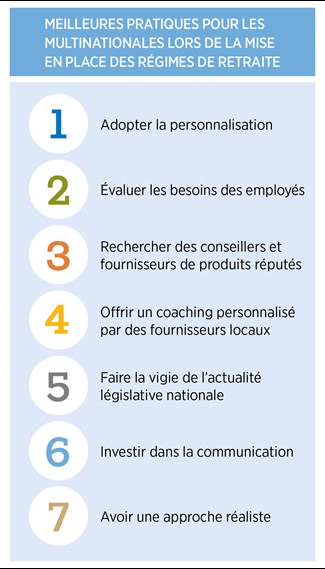

Adopter la personnalisation

La personnalisation est une caractéristique clé et un principe directeur des régimes de retraite efficaces pour une main-d'œuvre mobile, ainsi que pour d'autres aspects du bien-être financier. En pratique, cela signifie offrir différents types de régimes et de ressources qui respectent la conformité locale et la législation sur la gouvernance des régimes tout en répondant aux différents besoins des employés.

Cette valeur fondamentale s'applique aux organisations de toutes tailles qui souhaitent équilibrer les besoins des employés de différentes générations, niveaux de revenus et de formation, et systèmes de croyances. Les employeurs devront également tenir compte à la fois du lieu géographique et de la permanence de l'emplacement des employés lors du choix des avantages multinationaux.

Offrir des avantages volontaires additionnels en plus des régimes de retraite ou d'épargne obligatoires du gouvernement est une approche permettant d'adopter la personnalisation. En alternative, les employeurs pourraient proposer des régimes internationaux qui offrent aux employés très mobiles un moyen d'épargner pour la retraite, indépendamment de leur lieu de travail.

Les options d'investissement basées sur les croyances gagnent en popularité, offrant un accès à des régimes de retraite ou d'épargne qui sont en accord avec l'éthique de chaque individu. La mise à disposition de ces options d'investissement permet également une personnalisation accrue. Une étude récente a montré que l'investissement durable est populaire auprès des adultes de huit pays, en particulier auprès des jeunes générations.2

Évaluer les besoins des employés

Les taux d'alphabétisation financière peuvent constituer un défi mondial important. Bien que les employés soient conscients des ressources d'éducation en matière de finances disponibles, ils les utilisent relativement peu.3 Une éducation financière pertinente devrait être une priorité, quel que soit l'emplacement, afin d'aider les employés à maximiser l'accès et la participation aux régimes disponibles. Comprendre comment les caractéristiques de la main-d'œuvre encouragent ou entravent l'intérêt pour les régimes de retraite existants permet de mieux investir.

Rechercher des conseillers et fournisseurs de produits réputés

Le personnel au sein de l'organisation chargé des avantages pour une main-d'œuvre mondiale est généralement trop occupé pour être expert dans les politiques de retraite de chaque pays, tout comme leurs homologues dans un seul pays. Un conseiller mondial réputé peut fournir des conseils sur la façon de structurer les avantages, aider les organisations à atteindre une efficacité financière et les aider à évaluer la qualité et l'intégrité des fournisseurs. Ces mesures permettent non seulement de réduire la charge administrative, mais elles aident également à protéger les employeurs qui opèrent dans des pays sans politiques anticorruption solides.

Offrir un coaching personnalisé par des fournisseurs locaux

Les avantages liés à la retraite pour une main-d'œuvre mobile devraient inclure des services de coaching et de planification financière chaque fois que cela est possible, où que ce soit. Que la solution de retraite soit universellement disponible pour les employés d'un pays ou proposée indépendamment par une organisation, les employés bénéficient grandement d'un soutien individuel en matière de gestion financière quotidienne et en lien avec les événements de la vie. La plupart des employés sont très intéressés par l'éducation financière fournie par l'employeur lorsqu'elle est adaptée à leurs besoins. Les conseils financiers d'un coach ou d'un planificateur, qu'ils soient en personne ou virtuels, peuvent les impliquer de manière plus active face à d'autres ressources utiles qui soutiennent leur bien-être.

Faire la vigie de l'actualité législative nationale

Les changements apportés aux lois nationales sont parfois motivés par les pratiques et les approches que les organisations utilisent pour améliorer leur compétitivité. Surveiller les projets de loi en cours de discussion ou de proposition devient de plus en plus crucial pour comprendre les évolutions et les orientations dans le domaine des avantages liés à la retraite et aux finances. Un exemple est l'aide aux soins aux personnes à charge, quel que soit leur âge. Bien que les pays aient des perspectives différentes en ce qui concerne des éléments tels que le congé de paternité, le financement de la garde d'enfants ou les options de soins à long terme, le désir des employés de pouvoir financer les soins tout en restant financièrement stables et en épargnant pour la retraite est universel.

Demander à des conseillers indépendants et aux fournisseurs de régimes de retraite ou d'épargne de surveiller et de recommander des programmes nationaux basés sur des critères financiers pour une main-d'œuvre mondiale, au fur et à mesure de leur disponibilité, est essentiel. L'objectif est d'établir un programme qui respecte les normes de conformité du pays, vise des résultats de retraite adéquats et inclut des conseils financiers pertinents.

Investir dans la communication

Les employeurs multinationaux peuvent se sentir dépassés par leurs responsabilités en matière de gestion des régimes de retraite et avantages liés au bien-être financier, et ce, pour de bonnes raisons. Les responsabilités de surveillance couvrent divers aspects et domaines, et peuvent être complexes ou étendues. Cependant, une communication stratégiquement conçue et diffusée auprès des employés peut être un moyen très efficace de transmettre des messages importants et d'aider les employés à comprendre la valeur des avantages offerts. Un défi perpétuel du bien-être financier, et en particulier des régimes de retraite, est que de nombreuses personnes repoussent la réflexion quant à leurs besoins financiers. Lorsque les messages sont soigneusement élaborés et diffusés au moment opportun, ils encouragent les individus à prendre action ou à changer leur comportement.

Lors de la sélection des avantages multinationaux pour le bien-être financier, il est bon de recueillir des informations sur les objectifs financiers respectifs des employés et sur leurs progrès. Par exemple, ceux qui ne sont pas conscients de leur préparation à la retraite peuvent ne pas être à la recherche de soutien, et même s'ils le sont, les employeurs peuvent ne pas avoir les informations clés nécessaires pour les guider. Une fois de plus, la communication peut faire la différence. Une stratégie multicanal basée sur les données de la main-d'œuvre, et mise en œuvre tout au long de l'année, peut créer des messages ciblés et personnalisés.

Avoir une approche réaliste

La mise en place de régimes de retraite et d'avantages liés aux finances à fort impact et d'une approche globale du bien-être financier est une stratégie à long terme. Lorsque l'on consacre du temps et des efforts à cet objectif, il est important de se rappeler que le calcul du retour sur investissement est une science imprécise. Aucun service ou fournisseur n'a accès à toutes les données, et une collaboration entre les parties prenantes clés, notamment les banques, les fournisseurs de retraite et les employés répartis dans plusieurs pays, peut être nécessaire.

Déterminer les facteurs de réussite à l'avance augmentera la clarté et l'efficacité, et contribuera à de meilleurs résultats. Les commentaires des sondages sur l'engagement des employés peuvent également fournir des informations supplémentaires. Cependant, le véritable critère de réussite d'un programme d'avantages multinationaux est une organisation investie qui donne la priorité au bien-être financier de ses employés.

Le fait est que le stress financier a des répercussions qui vont bien au-delà de la dimension financière affectant à la fois l'engagement, la performance et le bien-être général de la main-d'œuvre. Le bien-être émotionnel, physique et professionnel peut également être en danger, créant des enjeux importants pour les employés et les employeurs. Plus précisément, des investissements insuffisants dans la santé financière des employés sont associés à une augmentation des coûts des avantages.